财联社4月8日讯 在近期现券商场火热的同期,国债期货行情也以荒凉的方式启动,本日的回调或不影响后续合座向好趋势。行情数据裸露,近两个往改日,10年期与30年期国债期货主力合约均跳空高开,辘集留住两个高开缺口,区别大涨了1.05%和3.09%。

业内分析合计,从历史陶冶来看,国债期货回补缺口的可能性较大。但筹商到近期商场风险偏好回落及宽货币预期重启,现券络续强势,期债回补缺口后或再度上行。

截止本日午间收盘,TM、TLM日内区别回调了0.51%、0.51%至109.014元、120.263元。

长端与超长端国债期货辘集两日跳空高开

4月3日和4月7日,10年期国债期货主力TM的价钱区别单日高涨了0.51%和0.56%。不仅单日涨幅较大,TM的K线走势辘集留住了两个跳空高开的缺口。另外,30年期国债期货主力TLM一样辘集两日跳空高开,在4月3日和4月7日区别大涨了1.43%、1.79%。

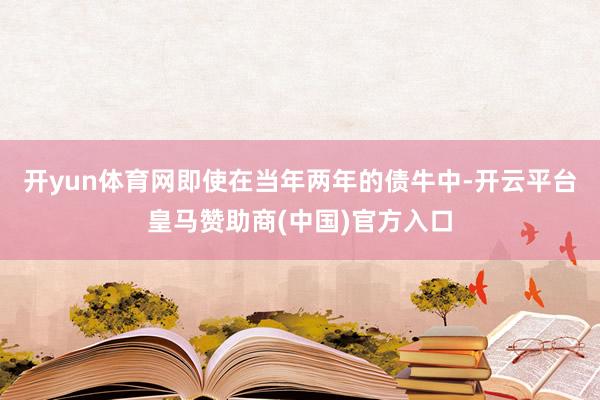

图:10年期国债期货主力合约K线走势

(尊府开端:Choice数据,财联社整理)

2月以来,国债期货商场一度回调,TM和TLM的区间最大调度幅度区别达到2.25%和6.57%。直到3月下旬,国债期货商场才有所企稳。

近日因特朗普“平等关税”秩序冲击商场风险偏好,避险情谊升温,债市再度变得火热。不外,国债期货短时的雄伟涨幅也曾超出部分商场预期。有业内分析师指出,即使在当年两年的债牛中,TM的价钱走势也莫得出现过辘集两日的跳空高开缺口。而在本领分析中,价钱或指数的K线走势在酿成缺口后,常常会回补缺口,即K线走势回到缺口的价钱区间。

浙商证券固收首席覃汉在研报均分析,产生“逢缺回补”样貌的原因常常包括:投资者情谊身分,投资者合计缺口是商场的“特地”情景,需要回补来收复“普通”规律;筹码散播与压力相沿,缺口处的筹码缺失会导致钞票价钱在缺口近邻面对压力或相沿,从而促使缺口回补;趋势的自我开荒,缺口时时是趋势的一种“偏离”,商场有回反普通趋势轨迹的需求。

国债期货回补缺口后再高涨可能性更大

在荒凉的辘集留住两个跳空高开缺口后,长端国债期货本次是否也不免走出回补行情?

上述分析师默示,从历史行情来看,国债期货价钱“逢缺回补”的概率较大。“另外从趋势上来看,2月以来国债期货的调度行情刚刚结束,本次跳空白口出当今新一轮行情启动初期。在上行趋势尚未酿成的情况下,缺口回补的可能性也较大。”

若从历史陶冶来看,覃汉研报梳理,2019年5月及8月关税战略超预期升级后,国债期货商场一样走出大幅跳空高开缺口,且短期内缺口均已向下回补。进一步筹商关税战略本色落地日历,则2019年5月及8月的关税战略本色落地至缺口补上区别耗时12天及32天。

截止本日午间收盘,TM、TLM日内区别回调了0.51%、0.51%至109.014元、120.263元。

“虽然,辘集跳空高开高涨也意味着行情的强势,相当是还伴跟着成交的放大。”上述分析师进一步指出,“独一趟补缺口后不破位,价钱会再次上行。”从行情启动的位置来看,TM的相沿在107.6元,TLM的相沿在116.1元。

国泰海通固收分析师唐元懋合计,筹商到关税干系事件短期内边缘缓解的可能性不大,类似近期货币战略宽松预期运行发酵,债市偏刚劲概率会络续。国债期货络续偏强态势的可能性也较大,即使调度幅度也较为有限,止盈节点不错温顺后续5个往改日内或15-20个往改日是否存在动量缺少特征。

覃汉合计开yun体育网,短期回踩暂时不会改造债市阶段性顺风的风光。面前长债和超长债抢跑宽松预期透支较多,国债期货面对向下补缺口可能性,因此现券在面前点位不坑诰盲目追涨,坑诰投资者温顺带利差保护的品种收益挖掘契机。

官方入口")

官方入口")

官方入口")