开始:猎云精选,文/韩古板

山东跑出一个血液透析龙头。

2月26日,山东威高血液净化成品股份有限公司(以下简称“威高血净”)沪市主板IPO在上交所上市委审议通过。

威高血净缔造于2004年,围绕血液透析和腹膜透析两大计谋标的,完成了包含透析器、透析机、血液管路、腹膜透析液在内的血液净化全产业链布局。

如斯一幕,背后最大赢家默契——威高集团。现在,威高集团领有威高股份、威高骨科、华东数控三个上市主体,总市值接近400亿元。

手脚威高集团在血透边界的迫切一子,威高血净若能告捷IPO,将成为威高集团在成本商场落下的“第四子”,有望擢升威高系的全体估值,为威高集团带来更高的市值和鼓舞报告。“威高系”第四家上市公司来了

威高血净的故事,要从威高集团的首创东说念主陈学利提及。

陈学利于1951年出身于山东威海,上个世纪80年代,一次有时的契机中,陈学利斗争到一次性输液器以及医用高分子材料。出于对医疗器械边界的看好,他缔造了国营山东威海医疗器械厂一分厂,也便是威高集团的前身。

对准高值医疗耗材边界,威高集团的家具早在1993年就依然销往俄罗斯、中东、澳大利亚、印度尼西亚、泰国、南非等十几个国度和地区,销售收入冲突亿元。

2004年,威高集团子公司威高股份在港交所上市,开发了融资新阶梯,成为威高集团在成本商场的迫切平台,其产业迟缓向骨科、血透、介入等高值医疗器械边界延长。

尔后,威高集团抵制通过成本运作扩大限制。2018年,威高集团收购了华东数控16.06%的股权,后经增抓抓股比上涨至17.50%,将其纳入“威高系”。2021年,威高骨科在科创板上市。

现在,“威高系”三家公司总市值近400亿元。凭借这一宽阔的成本幅员,陈学利偏激家眷多次登上“钞票榜”。

在《2024山东创富榜》上,陈学利家眷以329.9亿元的创富值位列第五。在《2024年胡润百富榜》中,陈学利、陈林父子以57亿元东说念主民币钞票位列第932位。《2024新钞票500创富榜》炫耀,陈学利家眷钞票为144.8亿元。

手脚威高集团在血透边界的迫切一子,威高血净自缔造以来备受行业温雅。公司重心布局血液透析和腹膜透析两大赛说念,辅以透析配套家具的销售,是国内家具线最为丰富的血液净化医用成品厂商之一。

早在2022年6月,威高血净就曾向港交所递交上市招股书。2023年11月,威高血净完成了上市疏浚,启动转向冲刺A股上市。

本次IPO,威高血净拟募资13.51亿元,刊行不朝上4113.94万股,占刊行后总股本的比例不低于10%。

限制招股诠释书签署日,威高血净控股鼓舞为威高集团,平直抓有威高血净46.39%股份。而陈学利通过威高集团、威高股份和威海凯德筹算限度刊行东说念主83.70%的股份,系威高血净的骨子限度东说念主。

此外,日机装抓股2.83%,GrandBegonia抓股1.68%,华兴成本旗下的厦门铧兴、天津华兴、RosyVigor阔别抓股1.4%XJChampion、嘉兴晨壹、阳光东说念主寿阔别抓股1.17%。

这次威高血净的募资拟用于智能化坐褥缔造、透析器坐褥缔造、研发中心缔造以及数字化信息时候平台缔造等技俩。若告捷上市,召募资金投资技俩建成后,将进一步扩大威高血净的业务限制,为其抓续发展提供迫切相沿。

除了这次连续分拆血液板块上市外,威高股份此前还曾畸形分拆旗下爱琅医疗器械上市。

2020年,威高股份曾发布公告称,正考虑可能分拆其研发、制造、销售及分销辐照学、血管学、腹黑学及肿瘤学介源流术之一次性医疗器械业务并于招供证券交往所颓唐上市。

而在公告讦布之前,据路透社报说念,威高股份可能考虑分拆其子公司爱琅医疗器械上市,IPO首选地可能是香港,预期上市时估值20亿至30亿好意思元。现在,暂无明确的爱琅医疗器械上市的后续进展音讯。血液透析边界,“龙头”地位巩固

数据炫耀,我国领有宽阔的临了期肾病(ESRD)患者基数。凭据弗若斯特沙利文数据,2022年,我国ESRD患者东说念主数达到385.47万东说念主,约占天下ESRD患者东说念主数的36.7%;而国内ESRD患者的透析诊治率相较于推崇国度/地区仍有较大差距。

为更好称心各阶段ESRD患者的诊治需求,威高血净重心布局血液透析和腹膜透析两大赛说念,辅以透析配套家具的销售。

商场份额方面,威高血净号称行业杰出人物。弗若斯特沙利文数据炫耀,2023年威高血净在国内血液透析器边界的商场占比达到32.5%,位居全行业第一。其血液透析管路的商场占比也达到31.8%,不异排行行业首位。

在血液透析器边界,威高血净不仅商场份额最初,还领有五大系列、中空纤维膜孔径大微型号都全的家具线,从低通量到高通量,再到专为血液透析滤过样式联想的型号,能够称心不同患者的各种化需求。

2021年至2024年上半年,威高血净的营业收入阔别为29.1亿元、34.3亿元、35.3亿元和16.3亿元,归母净利润阔别为2.6亿元、3.1亿元、4.4亿元和2.0亿元。

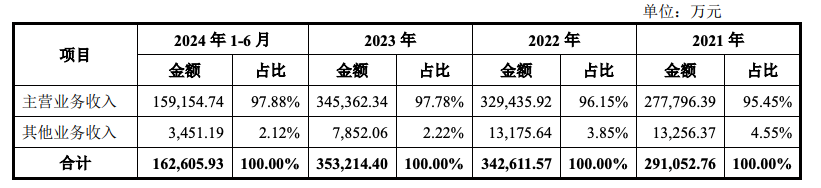

威高血净的营业收入由主营业务收入和其他业务收入组成,其中主营业务收入主要为血液透析器、血液透析管路、血液透析机、腹膜透析家具收入,以及透析配套家具的销售收入;其他业务收入主要为其他贸易类家具的销售收入,以及房钱收入、维修就业收入等。

讲述期内,公司主营业务收入占营业收入的比例均在95%以上,主营业务收入逐年增长,讲述期各期金额阔别为27.78亿、32.94亿、34.54亿以及15.91亿。其中,2022年、2023年阔别同比增长18.59%和4.83%。

限制现在,威高血净家具销售消散了我国31个省、直辖市和自治区,最终销往我国朝上6000家病院、透析中心等医疗机构,其中朝上1000家三级病院。

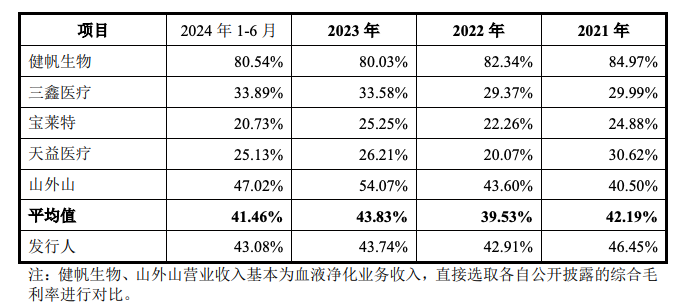

与同业业企业对比来看,威高血净主营业务毛利率高于三鑫医疗、宝莱特、天益医疗血液净化业务毛利率,低于健帆生物,与山外山相对接近,主要原因系公司与同业业可比上市公司血液净化业务结构存在互异。

据悉,威高血净的血液净化家具主要为血液透析器,血液透析器收入占比朝上50%,血液透析器毛利率朝上60%;同业业可比上市公司中,健帆生物的血液净化家具主要为血液灌流器,血液灌流器单价较高,血液灌流器较高的毛利率带动健帆生物毛利率朝上80%,高于公司的毛利率。

需要把稳的是,在冲刺IPO的经由中,威高血净仍濒临一系列挑战。2021年至2024年上半年,威高血净研发干预占营业收入的比例阔别为5.27%、5.34%、4.38%、4.98%,低于同业业可比上市公司平均水平,同时同业业研发用度率平均值阔别为5.62%、6.75%、7.50%、8.20%。

在医疗器械行业,时候是中枢竞争力的迫切组成部分。研发用度率低可能导致家具质能、质地等方面擢升慎重,无法称心商场抵制变化的需乞降客户对高端家具的盼望,在与同业的竞争中迟缓处于蜿蜒,商场份额可能受到挤压。

此外,威高血净业务颓唐性曾受到监管问询。公司的中枢家具血液透析机、腹膜透析液等依赖威高日机装、威高泰尔茂等关联方供应,若两边协作休止或威高日机装及威高泰尔茂不再从事联系家具的坐褥,则公司联系家具采购可能受到不利影响,进而影响公司全体谈论功绩。

瞻望将来,若威高血净告捷上市云开体育,威高集团将借攀附高血净在血液净化边界的上风,进一步整搭伙源,擢升在医疗器械商场的竞争力。而关于74岁的陈学利来说,这大略是他在交易传闻中的又一个高光时候。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

官方入口")

官方入口")

官方入口")